Rapporto Coop: un italiano su tre potrebbe non pagare le bollette. Ma il carrello è salvo, almeno per il momento

Nel pericoloso nuovo mondo fotografato dal Rapporto Coop 2022, dove prima la pandemia, poi la crisi climatica, la guerra e l’inflazione hanno innescato una tempesta perfetta, emerge con forza il dilemma della bolletta. Ben lontano dall’essere risolto, pesa come un macigno sulle famiglie già a corto d’ossigeno in previsione dell’autunno imminente. Il 57% infatti dichiara già oggi la difficoltà di pagare l’affitto e il 26% pensa di sospendere o rinviare il pagamento. Restringendo il campo a luce e gas, dove gli interventi di Ue e governo mancano ancora all’appello, un italiano su tre entro Natale potrebbe non coprire più le spese per le utenze. Essere le formiche d’Europa e risultare ultimi nella classifica di chi dichiara di spendere di più per godersi il presente (lo sostiene solo il 40% degli italiani a fronte del 46% degli inglesi e del 44% di tedeschi e francesi) non basta più, secondo il Rapporto Coop. Neanche mette al riparo la spending review energetica che le famiglie sembrano aver messo in campo.

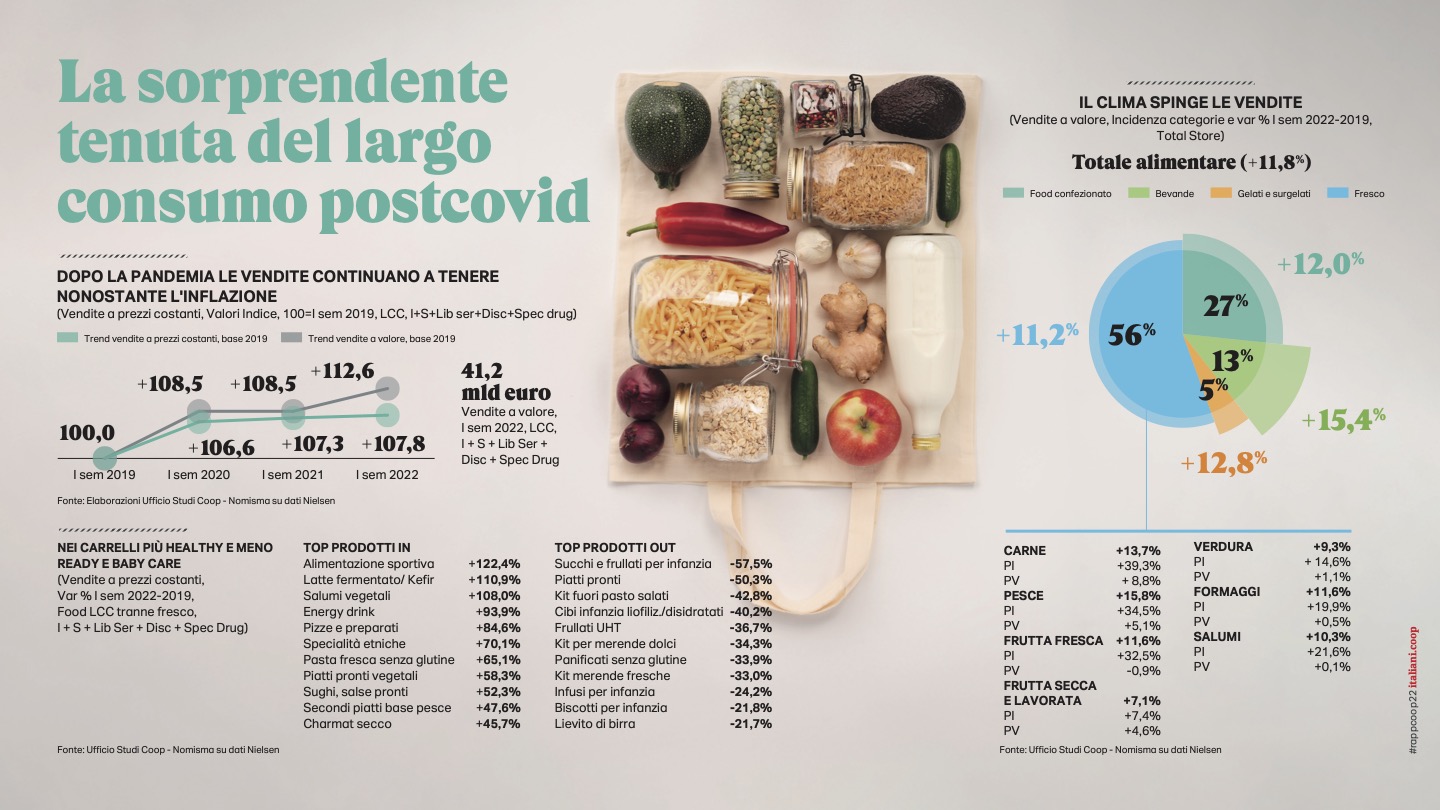

Rapporto Coop: tengono i volumi degli alimentari. Ma etnici, senza, bio e pronti subiscono una battuta d’arresto

La tempesta perfetta non poteva ovviamente risparmiare la filiera del cibo, anzi ha trovato proprio nelle catene di approvvigionamento globali uno dei suoi principali epicentri. Oggi il mercato italiano sembra manifestare una dinamica inflattiva dei prodotti alimentari lavorati prossima alla doppia cifra, ma ancora in ritardo rispetto ad altri Paesi europei (da noi un +10% a fronte del +13,7% della Germania o del +13,5% della Spagna). Allo stesso tempo, in maniera inattesa nonostante questa spinta dei prezzi, i volumi di vendita hanno tenuto (+7,8% primo semestre 2022 vs 2019). Il mercato italiano, spiega il Rapporto Coop, è però al momento l’unico a mantenere un trend positivo dei volumi (+ 0,5% contro -5,4% del Regno Unito, -3,7% della Germania, -2,3% della Francia e -1,3% della Spagna) e questa differenza come il ritardo all’incremento dei prezzi sembra presagire ad una inversione di tendenza imminente. Pur di fronte a questo scenario non favorevole, la spending review degli italiani in modo anche sorprendente attivata su altri comparti per la prima volta da decenni non tocca il cibo. Sono 24 milioni e mezzo gli italiani che nonostante l’aumento dei prezzi non sono disposti a scendere a compromessi nelle loro scelte alimentari e nei prossimi mesi prevedono di diminuire la quantità ma non la qualità del loro cibo. Ritorna anche il cooking time sperimentato in lockdown; si passa più tempo nella preparazione dei pasti e ci si impegna a sperimentare nuovi piatti.

Ma forse la maggiore evidenza del nuovo valore assegnato al cibo dagli italiani è il sorprendente mancato ricorso ad un netto downgrading degli acquisti (-0,1% di effetto mix negativo nel primo semestre) che invece è stata la prima risposta alle difficoltà nelle precedenti crisi economiche. Probabilmente con il peggiorare della situazione gli italiani vi faranno nuovamente ricorso, ma attualmente il carrello non è più la miniera da cui attingere per finanziare altri consumi, ma un fortino da proteggere. Forse è questa una delle principali eredità del post pandemia. Al tempo stesso il cibo a cui non si intende rinunciare pare essere soprattutto quello più sobrio e basico, senza orpelli e sovrastrutture; l’italianità e la sostenibilità sono gli elementi imprescindibili che erodono mercato a altre caratteristiche in passato maggiormente ricercate. Così compaiono meno sulle tavole i cibi etnici, le varie tipologie di senza (senza glutine, senza etc), i cibi pronti e anche il bio pare subire una battuta d’arresto. La quota di italiani che segue uno stile alimentare biologico è diminuita del 38%. Le stesse marche leader sembrano sacrificabili, rispetto al 2019 hanno registrato una contrazione della quota di mercato passando dal 14,9% di quell’anno al 13,1% 2022 (-1,8 pp), mentre la Mdd continua la sua avanzata, con una quota di mercato che nel 2022 sfiora il 30% (+2,0 rispetto al 2019).